Z raportu Galileo Medical, przygotowanego na podstawie danych pochodzących z Narodowego Funduszu Zdrowia, wynika, że sektor rehabilitacji medycznej w latach 2018-20223 przeszedł fazę intensywnego wzrostu. Liczba pacjentów w tym okresie wzrosła o 5,2 procent, a liczba wizyt – o 7 procent. Rekordowe wyniki odnotowano w roku 2023, co wynika z sytuacji „odreagowania” popandemicznego.

Rehabilitacja medyczna to kluczowy element systemu ochrony zdrowia, który odgrywa fundamentalną rolę w przywracaniu sprawności fizycznej i funkcjonalnej. W ostatnich latach sektor ten przeszedł znaczącą transformację, charakteryzującą się wzrostem zapotrzebowania na usługi rehabilitacyjne oraz ewolucją modeli finansowania.

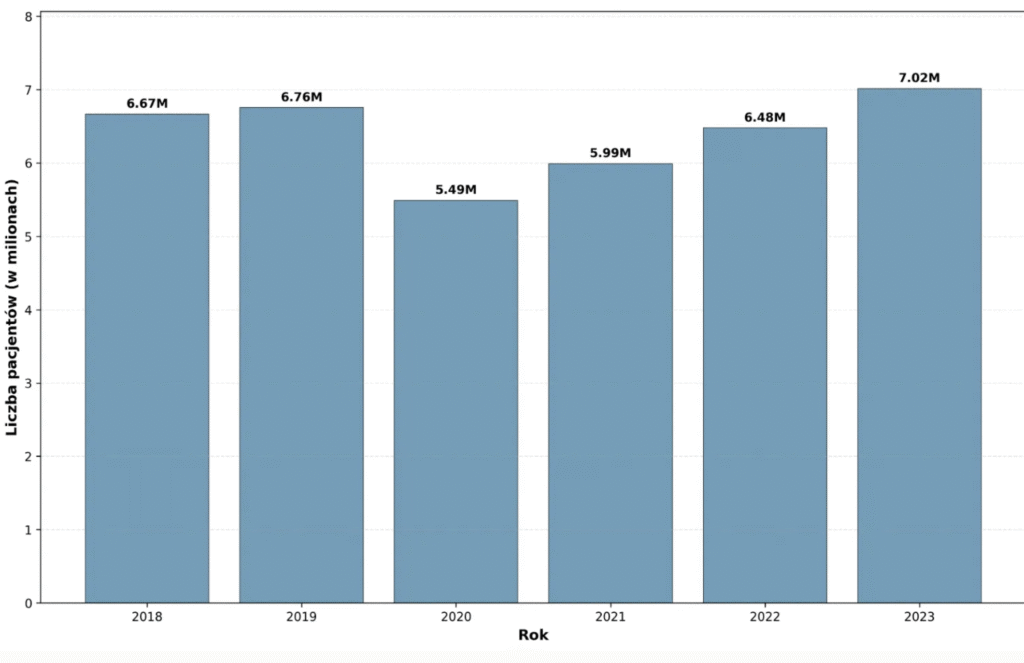

Analiza danych NFZ z lat 2018-2023 pokazuje trendy rozwojowe, które kształtują przyszłość rehabilitacji medycznej w Polsce. Liczba pacjentów wzrosła w tym okresie z 6,67 miliona do 7,02 miliona, czyli o 5,2 procent. Najniższa liczba pacjentów (5,49 miliona) odnotowana została w 2020 roku (co było spowodowane pandemią), a potem nastąpił systematyczny wzrost w kolejnych latach. Liczba wizyt wzrosła z 88,7 miliona w roku 2018 do 94,9 miliona w roku 2023. Średnia liczba wizyt na pacjenta wzrosła z 13,3 w 2018 roku do 13,5 w 2023 roku, co może sygnalizować zwiększoną kompleksowość terapii.

Spektakularny wzrost refundacji

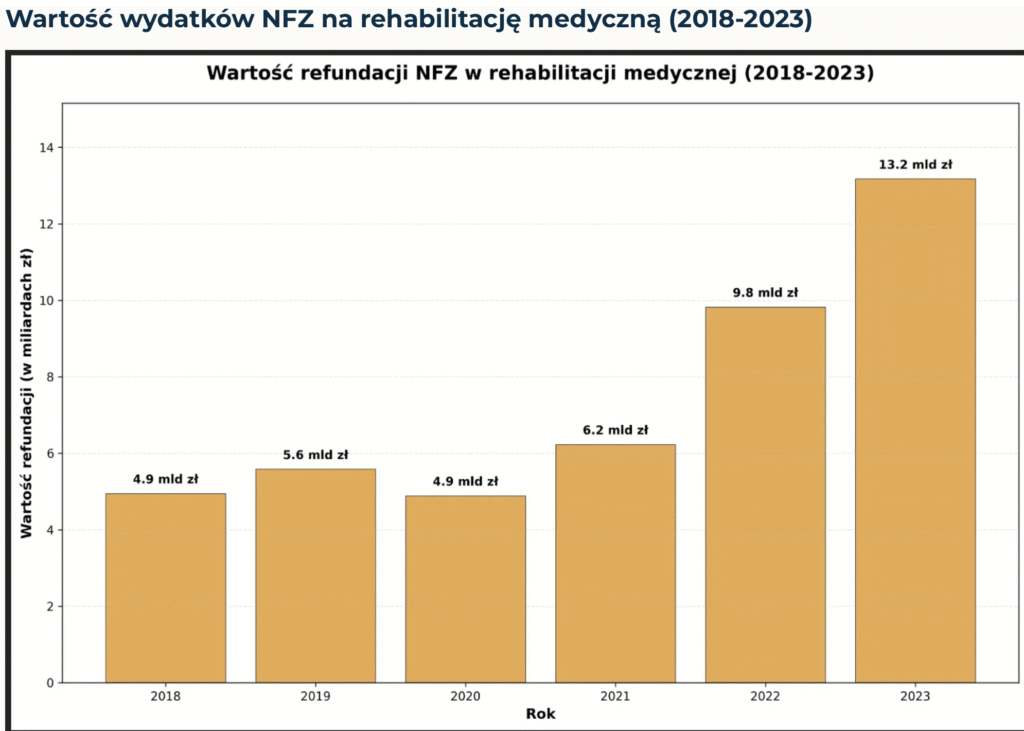

Najbardziej spektakularny trend dotyczy wartości refundacji NFZ, która wzrosła z 4,95 miliarda złotych w 2018 roku do 13,18 miliarda złotych w 2023 roku czyli o 166,3 procent. Było to widoczne szczególnie od 2021 roku, co odzwierciedla nie tylko zwiększone finansowanie sektora, ale także rewaloryzację taryf NFZ oraz rozszerzenie katalogu refundowanych świadczeń. Wzrost wartości refundacji na wizytę z 55,76 zł w 2018 roku do 138,46 zł w 2023 roku wskazuje na znaczącą poprawę wyceny usług rehabilitacyjnych.

Struktura pacjentów w 2023 roku wyraźnie wskazuje na dominację fizjoterapii, która obsługuje 61,2 procent wszystkich pacjentów (5,50 miliona). Ta przewaga odzwierciedla uniwersalny charakter fizjoterapii jako podstawowej formy rehabilitacji w szerokim spektrum schorzeń. Druga pozycja kategorii “INNE” (25 procent, 2,25 miliona pacjentów) sugeruje znaczącą różnorodność specjalistycznych form rehabilitacji niewymienioną w głównych kategoriach.

Rehabilitacja ogólnoustrojowa zajmuje trzecie miejsce, jej udział to 8,3 procent, co wskazuje na rosnące znaczenie holistycznego podejścia do zdrowia pacjenta. Natomiast specjalistyczne formy rehabilitacji neurologicznej (74,716 pacjentów) i kardiologicznej (109,307 pacjentów) mimo niskiego udziału procentowego, obsługują znaczące populacje pacjentów wymagających wysoce specjalistycznej opieki. Rehabilitacja zaburzeń wieku rozwojowego (235,653 pacjentów) podkreśla wagę wczesnej interwencji terapeutycznej w pediatrii i rozwoju dziecka.

Koncentracja na fizjoterapii

Analiza rozkładu wizyt ujawnia jeszcze większą koncentrację na fizjoterapii, która generuje 81 procent wszystkich wizyt (77,1 miliona). Ta dysproporcja w stosunku do udziału pacjentów (61,2 procent) wskazuje na wyższą intensywność terapii fizjoterapeutycznych, co jest zgodne z charakterem tych interwencji wymagających regularnych, długotrwałych cykli leczenia. Rehabilitacja ogólnoustrojowa zajmuje drugie miejsce z 8,3 procentem wizyt (7,9 miliona), co przy 8,3 procentowym udziale pacjentów wskazuje na podobną intensywność terapii. Znaczącą pozycją są zaburzenia wieku rozwojowego generujące 5,4 procent wizyt (5,2 miliona), co przy 2,6 procentowym udziale pacjentów sugeruje bardzo intensywne programy terapeutyczne, typowe dla pediatrii. Rehabilitacja neurologiczna, mimo niewielkiego udziału w liczbie pacjentów, charakteryzuje się relatywnie niską intensywnością wizyt, co może wynikać ze specyfiki zaburzeń neurologicznych wymagających bardziej rozproszonych w czasie interwencji terapeutycznych.

Struktura finansowania pokazuje dysproporcje w wycenie różnych typów rehabilitacji. Fizjoterapia, mimo dominacji w liczbie wizyt (81 procent), otrzymuje jedynie 44,3 procent całkowitej refundacji (5,84 mld zł), co wskazuje na relatywnie niską wycenę jednostkową tych świadczeń. Rehabilitacja ogólnoustrojowa otrzymuje nieproporcjonalnie wysokie finansowanie – 29,1 procent refundacji (3,83 mld zł) przy 8,3 procent wizyt, sugerując znacznie wyższą wartość jednostkową tych interwencji.

Natomiast rehabilitacja neurologiczna wykazuje najwyższą wycenę jednostkową – 11,6 procent refundacji (1,53 mld zł) przy zaledwie 0,1 procentach wizyt, co odzwierciedla wysoką specjalizację i koszt tych procedur. Kardiologia rehabilitacyjna (5,2 procent refundacji, 683 mln zł) także charakteryzuje się wysoką wyceną jednostkową, co jest uzasadnione złożonością interwencji kardiologicznych.

Trendy dotyczące świadczeń w zakresie rehabilitacji wskazują na dalszy wzrost znaczenia tego sektora, który związany jest ze starzeniem się społeczeństwa, rosnącą świadomością zdrowotną oraz inwestycjami w nowoczesne technologie rehabilitacyjne. Sektor rehabilitacji medycznej pozycjonuje się jako kluczowy element prewencji wtórnej i trzeciorzędowej w polskim systemie ochrony zdrowia.

Źródło: Galileo Medical

Cały raport dostępny jest tutaj>>>